在粤港澳大湾区融合发展的时代背景下,广东企业依托香港设立子公司或控股公司进行国际业务拓展已成为常见策略。高效的做账与精准的税务申报,是保障这些跨境公司在两地合规运营、规避风险并实现可持续发展的生命线。深刻理解粤港财税规则差异,确保财务记录清晰规范、审计符合要求、税务申报准确及时,是管理者必须掌握的核心能力。

粤港财税规则差异:不可忽视的合规基础 香港与内地的财税体系存在根本性区别。内地遵循《企业会计准则》,香港则采用《香港财务报告准则》或《国际财务报告准则》。这种准则差异深刻影响收入确认、资产计量及财务报表格式。香港的“地域来源征税制”主要针对源于香港本土的利润征税,而内地更多采用“全球征税”概念。广东企业在管理香港公司账务时,首要任务就是清晰认知两地制度差异,避免混淆规则导致重大合规疏漏。

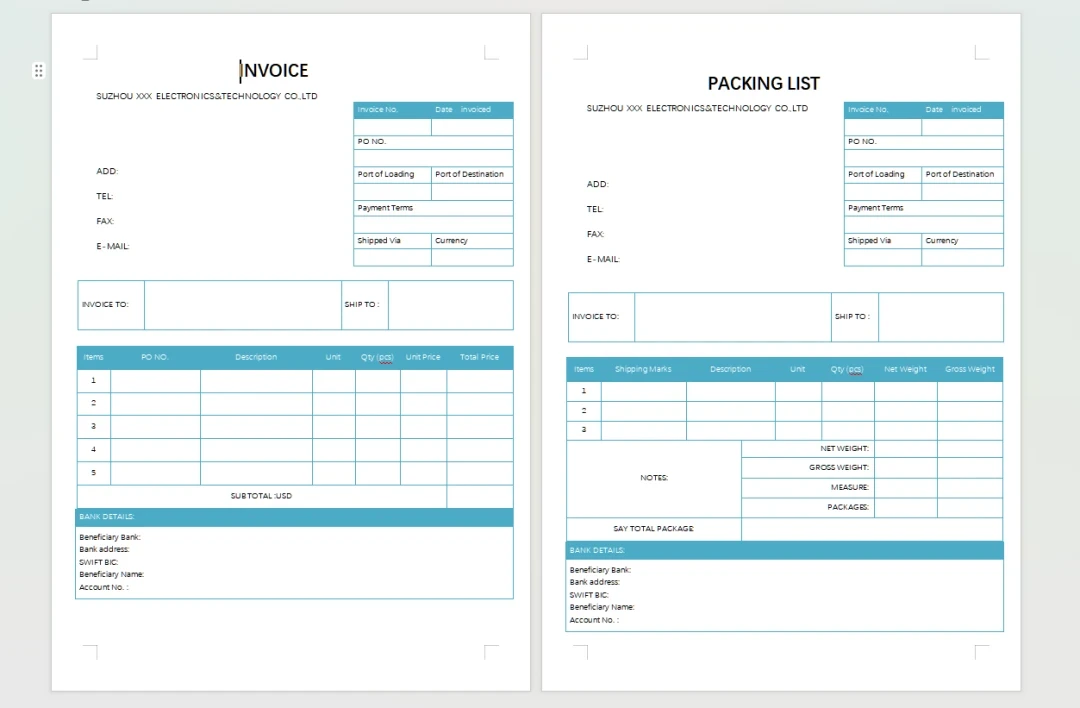

香港公司做账:严谨规范是根本要求 香港《公司条例》规定所有注册公司,无论是否实际运营,均需妥善保存足以真实反映财务状况的交易记录,相关单据凭证必须完整保存至少7年。做账周期通常为每12个月一次,首个财政年度可延至18个月。内容需涵盖银行流水、采购销售凭证、费用票据、资产证明及所有合同协议。

对于未运营的休眠公司,虽然可向税局申请豁免审计,但仍需规范记录银行流水并提交休眠财务报表。现实中,许多广东企业主误以为“零申报”意味无需记账,常因此遭遇税务稽查风险。切记,“零申报”仅适用于确无资金流动与经营的休眠状态。

审计:高质量报告是合规关键环节 香港公司法明确要求,除符合特定豁免的小型公司外,所有香港公司每年必须由香港执业会计师进行法定审计。首次审计需在公司成立后18个月内完成,其后每年进行。由香港注册会计师签发的审计报告,是利得税申报的核心依据。广东母公司务必确保香港子公司选用资质合格的香港会计师事务所,才能保障审计流程顺畅合规。

税务申报:精准把握时限与要求 香港公司主要税种为利得税,税率目前为200万港元以内利润按8.25%征收,超出部分按16.5%。税表通常在每年4月首周发出,新公司首份税表可能于成立18个月内发出。收到税表后,公司必须在一个月内完成填报提交,逾期将面临高额罚款甚至法律追责。

报税时必须随附:

- 经审计的财务报表

- 利得税计算表

- 公司注册证书及最新商业登记证副本

- 审计报告原件

广东优势:地利支撑高效财税管理 广东企业管辖香港公司具有显著地利优势。一方面,众多专业会计师事务所与咨询机构扎根深圳、广州等核心城市,深谙粤港两地财税政策与实操差异,可为跨境企业提供记账、审计、税务申报及专业咨询的全流程支持。另一方面,广东电子化税务系统高度发达,母公司可通过便捷渠道了解政策动态,部分基础财税工作也可远程高效处理。

突破合规困境:专业筹划实现成本优化 跨境财税管理挑战重重,常见如:

- 混淆两地政策导致申报错误

- 财务凭证不规范增加审计风险

- 遗漏关联交易披露引发稽查风险

- 对香港免税项目理解不足浪费筹划空间

对此,引入经验丰富的粤港财税顾问团队尤为重要。他们不仅能协助规范日常记账、高效完成审计、精准申报税务,更能通过跨境税务筹划模型,合法优化整体税负结构。例如,善用香港与内地税收协定及香港广泛的避免双重征税网络,优化跨境支付模式;或合理规划集团内部关联交易定价,在合规前提下降低两地整体税务成本。

*选择真正精通两地政策、具备丰富实践经验的财税伙伴,是广东企业香港子公司财税合规与稳健成长的基石。明晰规则、规范操作、善用资源、提前规划,粤港业务的财税管理方能化繁为简,成为企业国际竞争力的坚实支撑。